Smirivanjem tenzija na Wall Streetu nakon vrlo intenzivne rasprodaje započela je na trenutke i žučna rasprava o uzrocima naprasne korekcije, a pritom se relativno često spominje šačica pesimistično intoniranih makro indikatora koji su navodno poslužili kao okidač promjene trenda.

Pojedini komentatori idu još i dalje od toga, zazivajući intervenciju središnje banke (u vidu interventnog smanjenja kamatnih stopa), makar teze o dramatičnom usporavanju američkog gospodarskog rasta ili čak nadolazećoj recesiji ne zvuče odveć suvislo.

Priča je zapravo puno prizemnija: i počinje i završava ekstremnim pozicioniranjem i neumjerenošću (ili još jednostavnije – pohlepom) investitora na Wall Streetu koji su u vrtlog panike i kaosa još jednom uvukli ostatak svijeta.

U svakom trenutku…

Da bi pokušali razmrsiti naoko zamršeno klupko, moramo se vratiti malčice unatrag i istaknuti činjenicu da je niska razina volatilnosti vrlo bitna značajka trgovine na Wall Streetu posljednjih mjeseci (ili čak godina). Volatilnost je najlakše protumačiti kao “intenzitet oscilacija cijena dionica”, a najčešće se izražava kretanjem VIX indeksa, izvedenog iz kretanja opcija na S&P 500 indeks, i na neki način predstavlja amalgam fluktuacija svake pojedine dionice u sastavu indeksa.

Teorija je ponešto komplicirana i obiluje brojnim detaljima, ali će za ovu prigodu poslužiti i pojednostavljena verzija, uokvirena konstatacijom kako viša razina VIX indeksa, uslijed značajnijih negativnih pomaka cijena dionica, najčešće signalizira neizvjesnost i tjeskobu ulagača, dok se uz niske vrijednosti dotičnog indeksa vežu mahom pozitivne konotacije.

Kao svojevrsni orijentir u ovom slučaju može poslužiti podatak da je sredinom ožujka ne tako davne 2020. godine sveopća panika izazvana pandemijom koronavirusa (i masovnim lockdownom) katapultirala VIX iznad 80, otprilike do razine koja je posljednji puta prije toga bila aktualna još krajem 2008. godine, u jeku velike financijske krize. Suprotno tome, dnevni prosjek vrijednost VIX indeksa u prvih šest mjeseci ove godine kretao se nešto ispod 14, uvelike signalizirajući idilu protkanu naizgled monotonim rastom cijena dionica.

Figurirajući kao svojevrsni indikator stresa, VIX se već odavna prometnuo u relativno učinkovit alat hedginga (zaštite od rizika). Ili sredstvo špekulacije, ovisno o perspektivi. Za ulagače koji žele zaštititi svoj portfelj, financijski derivati (poput opcija) na VIX, koji u pravilu raste kada tržište pada (i obrnuto), predstavljaju vrlo likvidnu i pristupačnu policu osiguranja; (relativno jeftina) cijena takvog osiguranja obično je premija na call opcije (s dospijećem svakog mjeseca) koje izostankom neželjenog scenarija naprosto ostaju neiskorištene.

U tom slučaju, uplaćenu premiju ubiru izdavatelji opcija, koji na sebe preuzimaju rizik isplate ukoliko tržište poklekne pred naletom pesimista. U žargonu financijskih tržišta, oni prvi (kupci) su long volatility, dok su potonji (prodavatelji), dakako, short volatility. Nije zgorega napomenuti kako se strategija ovih drugih često uspoređuje s praskom skupljanja novčića pred valjkom; skupljači marljivo ubiru skromnu premiju, ali valjak u svakom trenutku može projuriti i pregaziti ih.

Gužva u hi-techu

Činjenica da je VIX mjesecima bio ukopan na vrlo niskim razinama učinila je praksu skupljanja novčića prilično masovnom. Štoviše, ta praksa je mutirala na najrazličitije načine, uključujući i famoznu “dispersion trade” strategiju koja kombinira long volatility komponentu na individualne dionice i short volatility na S&P 500.

Sve do pred kraj prošloga tjedna, gomila hedge fondova zaglibila je do grla u takvim i sličnim, potencijalno vrlo riskantnim strategijama, agresivno koristeći princip poluge kojim je s relativnom malim ulozima moguće kontrolirati višestruko veće pozicije. O svemu tome je bilo dosta govora proteklih mjeseci, ali u nedostatku značajnije korekcije, nitko se nije previše uzbuđivao, ignorirajući pritom još jednu vrlo bitnu činjenicu.

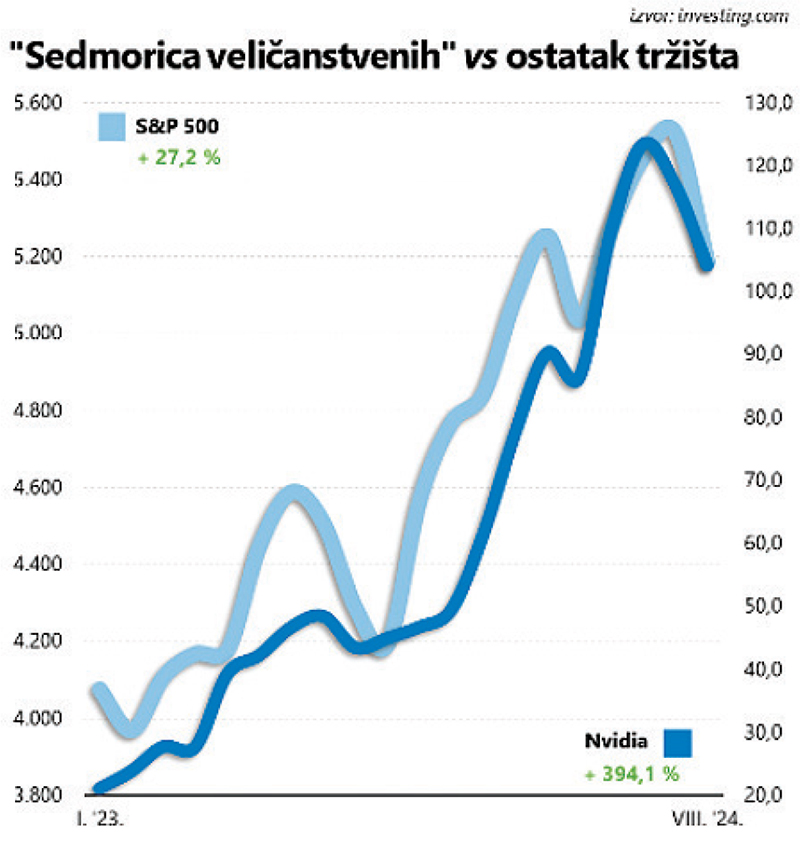

Naime, pozitivan trend na Wall Streetu u velikoj je mjeri bio koncentriran u segmentu hi-tech izdanja. Ili još preciznije, S&P 500 je bilježio rast vrijednosti ponajprije zahvaljujući izvedbi “sedmorice veličanstvenih” (Alphabet, Amazon, Apple, Meta Platforms, Microsoft i Tesla).

Prema anketama koje redovito provodi Bank of America, kupnja dionica sedmorke prometnula se u jednu od najnapučenijih strategija ikad – čak 15 mjeseci zaredom ispitanici su okladu na rast sedam najzvučnijih izdanja Wall Streeta označavali kao strategiju u koju su preusmjerene ogromne količine kapitala, uspoređujući ekstremno pozicioniranje ulagača sa dot-com manijom s kraja prošlog stoljeća. I opet, uz izdašnu primjenu poluge.

Drugim riječima, brod se opasno nakrivio na jednu stranu i bio je dovoljan tek omanji val da ga prevrne. Možda je to bila naoko bezazlena vijest o Warrenu Buffettu i smanjenju vlasničkog udjela u Appleu, premda ni vijesti s makro fronta sigurno nisu pomogle.

No riječ je prije svega o okidaču korekcije koja se širila munjevitom brzinom, provocirajući masovnu likvidaciju pozicija na staklenim nogama, otvorenih uz agresivnu upotrebu poluge. I zbog toga, barem zasad, izlišno je govoriti o fundamentima i makro indikatorima, jer ovu je epizodu lako objasniti u jednostavnim okvirima pohlepe i straha.

{kind=link}