Investicije u radno-štedni tehnološki napredak pokazuju se kao najbrži način za povećanje produktivnosti, jedan je od zaključaka HUB Analize objavljene ovih dana.

Hrvatska poduzeća u prosjeku imaju vrlo dobar financijski položaj koji im omogućuje značajne korporativne investicije u razdoblju od 2024. do 2030. godine. To je dobra vijest, jer je ciklus privatnih korporativnih investicija jedini način za ubrzanje rasta produktivnosti.

Kako će potencijal za poticanje gospodarskog rasta ekspanzijom domaće potražnje s građevinarstvom u središnjoj ulozi u budućnosti slabiti, rast korporativnih investicija u tehnologije i postupke koji poboljšavaju međunarodnu konkurentnost hrvatskih poduzeća radi povećanja izvoza roba i usluga najbolji je način za održavanje aktualnog tempa konvergencije prema prosječnom stupnju razvoja EU-27.

Korporativne investicije u Hrvatskoj relativno su manje nego u EU, gdje općenito vlada zabrinutost zbog niskih investicija, iako je dugoročni prosječni omjer investicija i BDP-a za EU-27 veći nego u Hrvatskoj. Niske i loše alocirane investicije smatraju se ključnim objašnjenjem zaostatka EU u pogledu rasta produktivnosti za SAD-om proteklih godina.

Izvještaj Maria Draghija o europskoj konkurentnosti koji je objavljen u rujnu 2024. skrenuo je pažnju javnosti na ovu temu. Izvješće ističe pet horizontalnih politika za napredak (inovacije, razvoj vještina – obrazovanje, investicije, konkurencija i upravljanje) i deset ključnih sektora (energetika, sirovine, digitalizacija i napredne tehnologije, strukturna promjena energetski intenzivnih industrija, proizvodnja čiste energije i uz pomoć čistih tehnologija, automobilska industrija, obrana, svemirska industrija, farmaceutika i transport).

Otvoreno je pitanje koliko je hrvatsko gospodarstvo spremno na uklapanje u novu europsku arhitekturu produktivnosti i konkurentnosti. Otvoreno je i pitanje koliko će sama EU imati snage stvoriti novu arhitekturu rasta produktivnosti i konkurentnosti u uvjetima energetskih i geopolitičko-ratnih šokova.

Stvaranje dodane vrijednosti

Kada se u širu sliku dodaju nepovoljni demografski trendovi i visoka napetost na tržištu rada koja će rezultirati trajnim pritiskom na rast troškova rada, investicije u radno-štedni tehnološki napredak pokazuju se kao najbrži način za povećanje produktivnosti. Daljnja internacionalizacija sektora poduzeća kroz privlačenje izravnih stranih ulaganja u sektore i poduzeća koji stvaraju natprosječnu dodanu vrijednost po zaposlenom prirodan je put za ubrzanje strukturne transformacije gospodarstva u naznačenom smjeru.

Bijela knjiga 2024. Udruženja stranih ulagača u Hrvatskoj pokazala je važnost ovog razvojnog kanala. Naime, prema podacima za 2022. godinu, među približno 12 tisuća značajnih hrvatskih poduzeća s godišnjim prihodom većim od milijun eura, ona koja su imala barem neki postotak inozemnog vlasništva zapošljavala su 27% zaposlenih među značajnim poduzećima, stvarala 37% dodane vrijednosti tog segmenta, te ostvarivala 40% investicija i 53% prodaje na inozemnim tržištima.

Prednost razvojnog kanala izravnih stranih ulaganja leži u tome što takvo ulaganje najčešće trajno rješava pitanje financiranja poduzeća, prijenos znanja i pristup širem međunarodnom tržištu bez obzira na način uklapanja hrvatskog poduzeća u međunarodni lanac vrijednosti, koji ovis o tome je li riječ o proizvodnji neke jednostavne komponente ili usluge, relativno sofisticiranog inputa ili kapitalne opreme, ili finalnog proizvoda ili usluge. Međutim, takvih poduzeća s inozemnom vlasničkom komponentom među značajnima je 2022. bilo samo 18%. Ostaje 82% poduzeća u domaćem vlasništvu.

Zbog toga će, i uz rast spomenutih udjela poduzeća s inozemnom vlasničkom komponentom, najveći dio strukturne transformacije i rasta produktivnosti zavisiti o investicijama domaćih poduzetnika u sektore i poduzeća koji proizvode natprosječnu dodanu vrijednost po zaposlenom, orijentirani su ka međunarodnom tržištu i uklopljeni u pozitivne tržišne trendove. Krediti domaćih kreditnih institucija i dalje će imati važnu ulogu u financiranju investicija u tom segmentu.

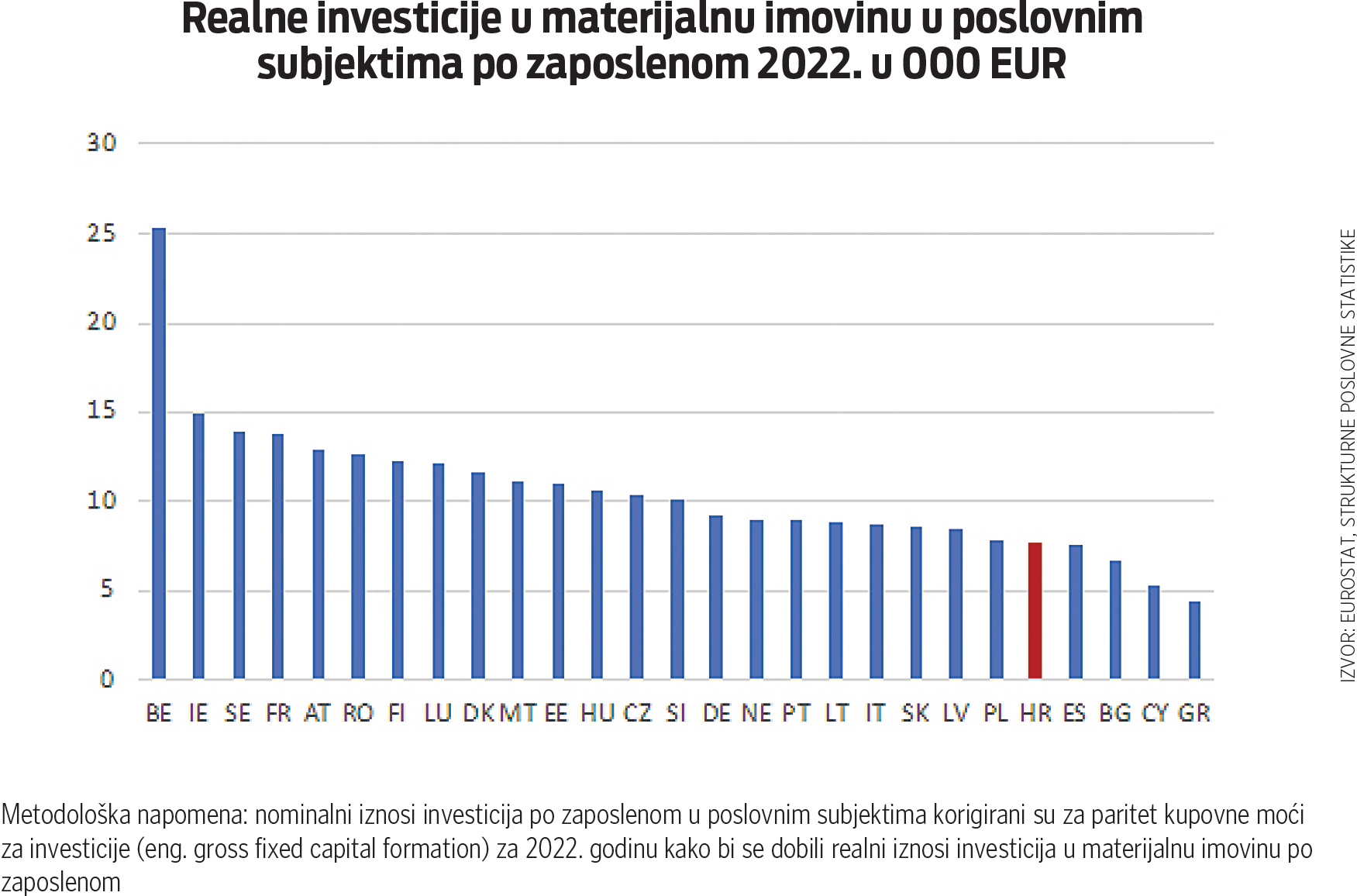

O potrebi i potencijalu povećanja investicija u hrvatskom korporativnom sektoru svjedoče i podaci o realnim investicijana po zaposlenom u hrvatskim poduzećima. Prema podacima za 2022. godinu Hrvatska se nalazi na petom mjestu odozdo u EU ispred Grčke, Cipra, Bugarske i Španjolske, neposredno iza Poljske, Latvije, Slovačke, Italije, Litve i Portugala, daleko od zemalja gdje ovaj pokazatelj bilježi najveće vrijednosti poput Belgije, Irske, Švedske, Francuske, Austrije i Rumunjske.

Razvojna konvergencija

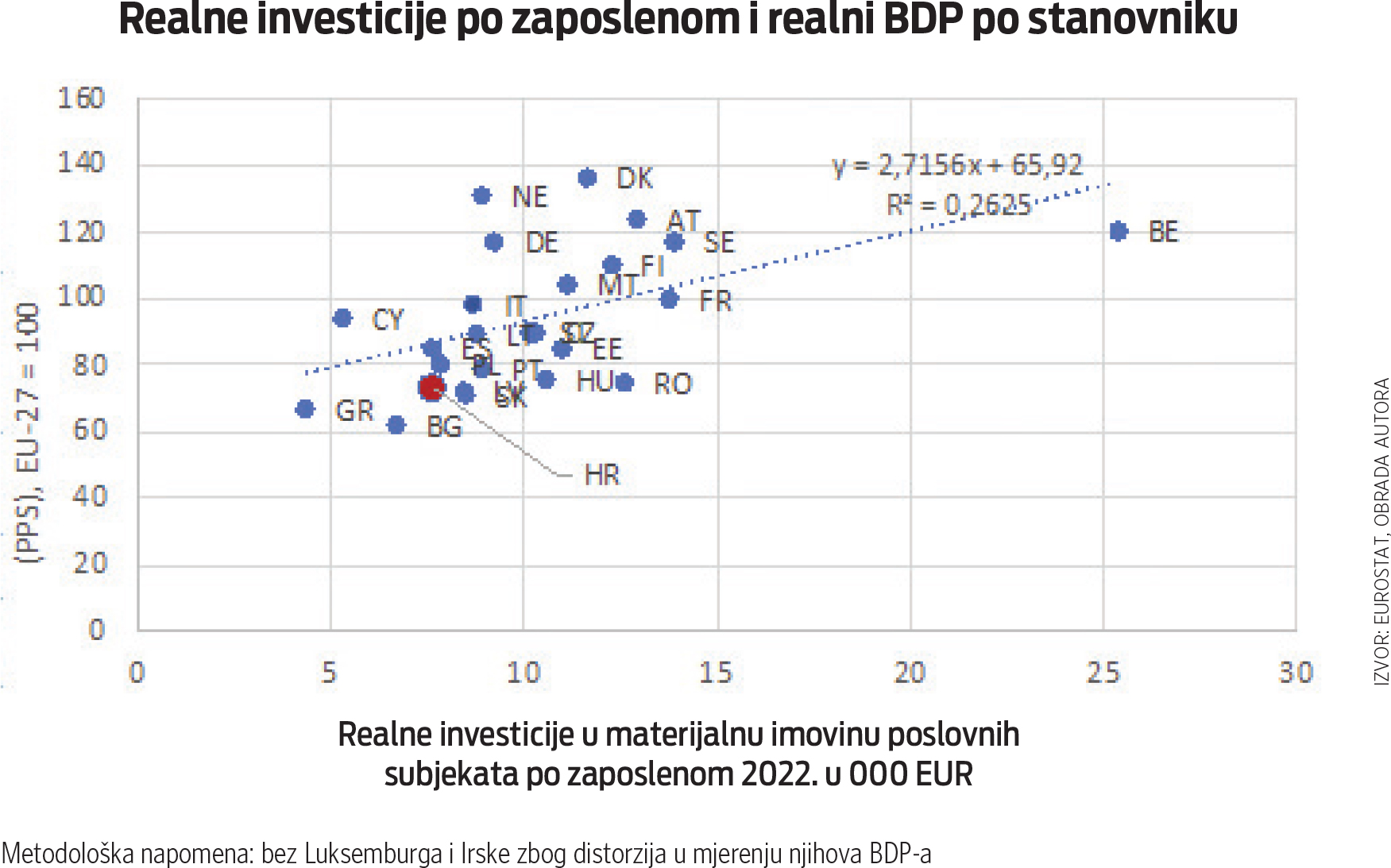

No, sama visina realnih korporativnih investicija po zaposlenom ne mora biti presudna u kratkom roku. Postoji pozitivna veza između realnih korporativnih investicija po zaposlenom i realnog BDP-a po stanovniku, no rasap podataka za pojedine zemlje je velik jer trenutačne realne korporativne investicije nisu jedini čimbenik razine razvoja.

Na primjer, poduzeća u Nizozemskoj i Njemačkoj relativno malo investiraju s obzirom na dostignuti stupanj razvoja dok poduzeća u Rumunjskoj puno investiraju s obzirom na dostignuti stupanj razvoja. Unatoč prikazanim odstupanjima, očito je da se realne investicije po zaposlenom u sektoru poduzeća u Hrvatskoj moraju osjetno povećati ako Hrvatska želi dostići europsku razinu realnog dohotka po stanovniku odnosno životnog standarda.

Naravno, sama realna vrijednost investicija po zaposlenom nije jamstvo uspjeha realne konvergencije u dugom roku. Kvaliteta investicija zavisi o mnoštvu čimbenika – od poduzetničkih sposobnosti, obrazovanja, vladavine prava, funkcioniranja nepristranih institucija, snage konkurencije, preko poreznog sustava, do efikasnosti javne administracije i kvalitete javnih infrastrukturnih usluga.

Ti čimbenici su ključevi dugoročnog rasta i konvergencije koja nastaje kroz pretvaranje investicija u trajni kapital i ukupnu produktivnost faktora proizvodnje. Stoga će učinak korporativnih investicija zavisiti o sveukupnom društvenom okviru i okviru gospodarskih politika.

Međutim, ako promatramo korporativni sektor i korporativne kreditore u užem smislu, analiza je pokazala da je zadovoljen važan preduvjet za daljnju razvojnu konvergenciju kroz rast produktivnosti na temelju investicija u proizvodnje više dodane vrijednosti. Relativno niska ukupna zaduženost i visoka likvidnost sektora poduzeća otvaraju prostor za korporativni investicijski ciklus u drugoj polovini ovoga desetljeća.

Utjecaj inflacije

Tom polazištu valja pribrojiti i konkurentnu razinu kamatnih stopa za poduzeća. Nakon desetljeća u kojima je visina kamatnih stopa za poduzeća bila čimbenik koji je slabio međunarodnu konkurentnost hrvatskih poduzeća, sada je kombinacija dugog perioda razduživanja, stabilnosti i visoke kapitalizacije banaka i ulaska u europodručje dovela do toga da je prosječni trošak zaduživanja za hrvatska poduzeća usporediv s prosječnim troškom financiranja za francuska i austrijska poduzeća.

Analiza je također pokazala da se od sredine 2022. godine pojavljuju prve naznake novog kreditnog ciklusa. Međutim, i dalje ga nije moguće nedvojbeno identificirati. Utjecaj inflacije zamućuje realna kretanja. To se pokazuje kroz veliku razliku između nominalnih i realnih kretanja kredita od 2022. godine.

Tek će buduće analize na bazi ex post pogleda unazad omogućiti identifikaciju neprijepornog početka novog kreditnog ciklusa. No, trend realnih kredita i kredita po vrstama među kojima sada dominiraju investicijski krediti daje naslutiti da je 2024. godine početak novog kreditnog ciklusa poduzeća već prilično dobro utvrđen.

{kind=link}