Trgovinski rat u SAD-Kini vjerojatno će srušiti inflaciju u američkoj ekonomiji, ključni dijelovi financijskog tržišta ukazuju na to da nude bikovske znakove za riskiranje imovine, uključujući Bitcoin (BTC).

U svom inauguralnom obraćanju 20. siječnja, predsjednik Donald Trump obećao je da će “tarifne i oporezivanje stranih zemalja obogatiti naše građane”, a zatim je prvi put pucao protiv Kine, Kanade i Meksika 1. veljače. Trgovinske napetosti eskalirale su u te mjere da su, kao pisanje, SAD i Kina nametnule ratne tarife.

Tarife povećavaju troškove uvezene robe, koji se zatim prenose na potrošača i mogu dovesti do veće razine opće cijene u ekonomiji usmjerenom na potrošnju poput SAD-a

Slijedom toga, otkad je izbio trgovinski rat, tržišta su zabrinuta zbog ponovnog oživljavanja tarifa u američkoj inflaciji, a Fed je prošlog mjeseca dodao te brige kroz svoje stagflacijske ekonomske projekcije. Stagflacija, koja predstavlja kombinaciju niskog rasta, visoke inflacije i nezaposlenosti, smatra se najgorim ishodom za rizičnije imovine.

Bitcoin je, dakle, pao na gotovo 20% od početka veljače, zajedno s širokim averzijom rizika na Wall Streetu, zbog čega je ulagači istodobno odbacili dionice, obveznice i američki dolar.

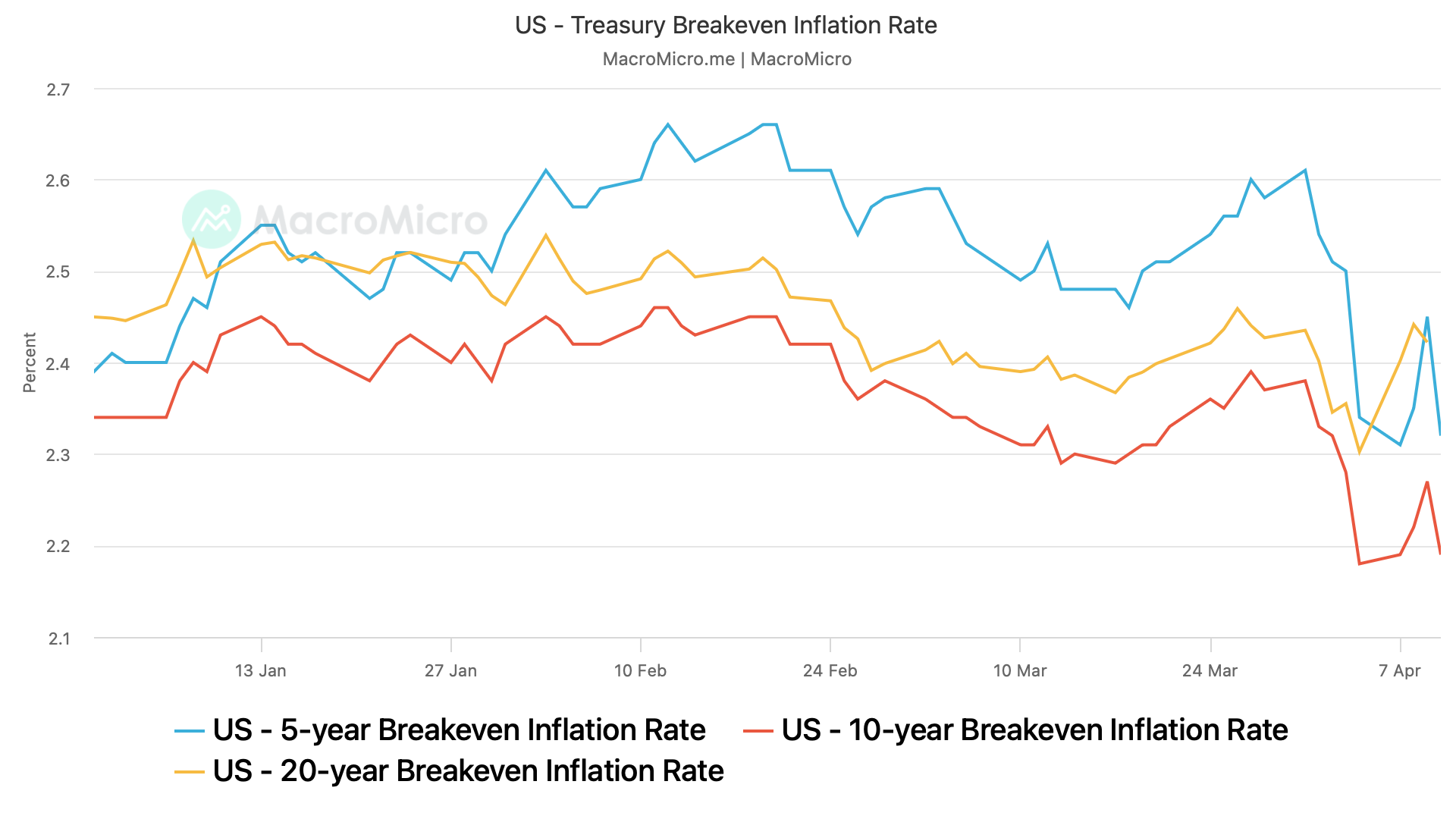

Breakevens sugerira dezinflaciju

Međutim, tržišno utemeljene mjere inflacije, poput krhotina, sugeriraju da bi tarife dugoročno mogle biti dezinflatorne. Drugim riječima, Fed bi mogao pogriješiti u strahu od stagflacije i uskoro će imati slobodan prostor za smanjenje stopa.

Inflacijska krhki izvedena su iz prinosa na tradicionalne državne obveznice i vrijednosne papire zaštićene inflacijom riznice (TIPS). Petogodišnja stopa inflacije za kršenje dosegla je vrhunac iznad 2,6% početkom veljače i od tada je pala na 2,32%, prema podacima koje je pratila Federalna rezervna banka St. Louis.

Desetogodišnja stopa krhotina smanjila se s 2,5% na 2,19%. U međuvremenu, Federalna rezervna banka iz Clevelanda očekivane dvogodišnje inflacije držala je oko 2,6%.

Jednokratni trošak

Prema promatračima, utjecaj tarifa, promatrano kao jednokratno prilagođavanje troškova, oslanja se na reakcije drugih makroekonomskih varijabli i dugoročno je dezinflacijski.

Kada proizvođači pređu tarifu povećavaju se na potrošače, razina inflacije raste. Međutim, ako nema odgovarajućeg porasta prihoda, potrošači su prisiljeni smanjiti potrošnju. Ovo smanjenje može dovesti do nakupljanja zaliha i u konačnici pridonijeti padu cijena robe i usluga.

“Od dana Smoot-Hawley, tarife nikada nisu bile inflatorne. Radije su deflacijske i” stimulativne sebe “. Štoviše, dezinflacija prikazana u tim ljestvicama pomoći će potaknuti i Fed da se ubrzo ublaži. Kalvarija dolazi!” Jim Paulsen, autor Perspectives Perspectives Bercess i na zidu.

Rad koji je objavio američki ekonomist Ravi Batra 2001. godine napravio je slično opažanje rekavši: “Tarife u SAD -u nikada nisu bile povezane s rastućim cijenama, a trgovinska liberalizacija s opadajućim cijenama. Visoke tarife uvijek su slijedile oštre padove troškova života. Tarife proizvode inflaciju samo u nearmetri ili ualističkoj ekonomiji, ali ne inadventnih ekonomija.”

Sve što se razmotri, nedavna turbulencija financijskog tržišta vjerojatno je rezultat straha od rasta, a ne inflacije. Bik bi se uskoro mogao ponovno pojaviti u iščekivanju golubskog stava iz Federalnih rezervi.

{kind=link}