Prva četvrtina 2025. govori jasnu priču o Defijinoj evoluciji. Iako se prinosi na glavnim platformama za pozajmljivanje značajno komprimiraju, inovacija na rubovima tržišta pokazuje kontinuirano sazrijevanje i rast DeFi -a.

Kompresija velikog prinosa

Prinosi DeFi -a naglo su se smanjili na svim glavnim platformama za pozajmljivanje:

- VAUS.FYI USD Benchmark pao je ispod 3,1%, ispod američkog 1-mjesečnog prinosa T-Bill-a od ~ 4,3%, prvi put od kraja 2023. godine. Ova referentna vrijednost, ponderirani prosjek na četiri vodeća tržišta, približio se 14% krajem 2024. godine.

- Spark je proveo četiri uzastopne stope smanjenja samo u 2025. godini. Počevši od godine na 12,5%, stope su smanjene na 8,75%, a zatim 6,5%, a sada sjede na 4,5%.

- Aaveov stabilni prinosi na Mainnetu su oko 3% za USDC i USDT, razine koje bi se smatrale razočaravajućim prije samo nekoliko mjeseci.

Ova kompresija signalizira tržište koje se znatno ohladilo od bujne buke kraja 2024. godine, s prigušenom potražnjom zajmoprimca na glavnim platformama.

TVL paradoks: rast unatoč nižim prinosima

Unatoč padu prinosa, glavni trezori Stablecoin doživjeli su izvanredan rast:

- Kolektivno, najveći trezori na AAVE, Sky, Ethena i Spoj gotovo su se udvostručili u posljednjih 12 mjeseci, povećavajući se s oko 4 milijarde na oko 15 milijardi dolara depozita na strani ponude.

- Unatoč Spargovom uzastopnom smanjenju stope, TVL je porastao više od 3x od početka 2025. godine.

Kako su prinosi pali s gotovo 15% na manje od 5%, kapital je ostao ljepljiv. Ovo naizgled kontradiktorno ponašanje odražava sve veću institucionalnu udobnost s DeFI protokolima kao legitimnom financijskom infrastrukturom, a ne špekulativnim vozilima.

Uspon kustosa: Defini novi upravitelji imovine

Pojava kuriranja predstavlja značajan pomak u pozajmljivanju Defina. Protokoli poput Morpho i Euler uveli su kustose koji grade, upravljaju i optimiziraju trezore zajmova.

Ovi kustosi služe kao nova pasmina menadžera imovine DeFi, procjenjujući tržišta, postavljaju parametre rizika i optimiziraju izdvajanja kapitala za pružanje poboljšanih prinosa. Za razliku od tradicionalnih pružatelja usluga koji samo savjetuju protokole, kustosi aktivno upravljaju strategijama implementacije kapitala u različitim mogućnostima pozajmljivanja.

Na platformama poput Morpho i Eulera, kustosi obrađuju funkcije upravljanja rizikom: Odabir imovine može poslužiti kao kolateral, postavljanje odgovarajućih omjera zajma i vrijednosti, odabirom Oracle cijena feedova i implementacijom ograničenja opskrbe. Oni u osnovi grade ciljane strategije pozajmljivanja optimizirane za specifične profile nagrada i nagrada, sjedeći između pasivnih zajmodavaca i izvora prinosa.

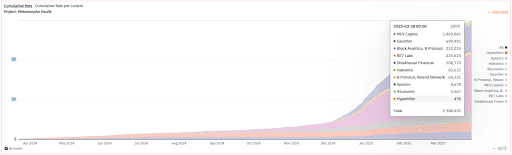

Tvrtke poput Gauntlet -a, prethodno pružatelja usluga za protokole poput AAVE ili Spoj, sada izravno upravljaju s gotovo 750 milijuna dolara u TVL -u u nekoliko protokola. S naknadama za izvedbu u rasponu od 0-15%, to potencijalno predstavlja milijune godišnjeg prihoda sa znatno više naopako od tradicionalnih aranžmana za usluge. Po nadzornoj ploči Morpho, kustosi su kumulativno ostvarili gotovo 3 milijuna prihoda, a na temelju prihoda od Q1 na putu su u 2025. godini.

Najuspješnije strategije kustosa održavale su veće prinose prvenstveno prihvaćanjem više prinosa kolaterala u agresivnijim omjerima LTV-a, posebno iskorištavajući Pendle LP tokene. Ovaj pristup zahtijeva sofisticirano upravljanje rizikom, ali donosi vrhunske prinose u trenutnom komprimiranom okruženju.

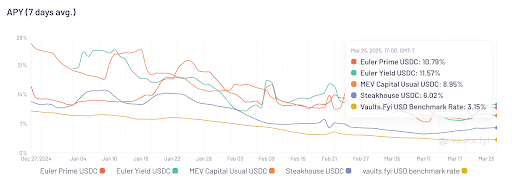

Kao konkretni primjeri, prinosi na najvećim trezorima USDC-a na Morpho i Euleru nadmašili su referentnu vrijednost trezora.fyi, pokazujući 5-8% osnovnih prinosa i 6-12% prinosa koji uključuje nagrade tokena.

Stratifikacija protokola: slojevito tržište

Komprimirano okruženje stvorilo je posebnu tržišnu strukturu:

1. infrastruktura s plavim čipom (aave, spoj, nebo)

- Funkcija slična tradicionalnim fondovima na tržištu novca

- Ponudite skromne prinose (2,4-6,5%) s maksimalnom sigurnošću i likvidnošću

- Uhvatili su lavovski udio rasta TVL -a

2. Optimizatori infrastrukture i davatelji strategija

- Optimizatori osnovnog sloja: Platforme poput Morpho i Euler pružaju modularnu infrastrukturu koja omogućuje veću kapitalnu učinkovitost

- Davatelji strategije: Specijalizirane tvrtke poput Mev Capital, Smokehouse i Gauntlet grade na tim platformama kako bi donijele veće prinose više od 12% na USDC i USDT (od kraja ožujka)

Ovaj dvoslojni odnos stvara dinamičnije tržište na kojem pružatelji strategija mogu brzo ponavljati mogućnosti prinosa bez izgradnje osnovne infrastrukture. Prinosi u konačnici dostupni korisnicima ovise i o učinkovitosti osnovnog protokola i o sofisticiranosti strategija raspoređenih na vrhu.

Ovo restrukturirano tržište znači da korisnici sada upravljaju složenijim krajolikom gdje odnos protokola i strategija određuje potencijal prinosa. Iako protokoli plavog čipa nude jednostavnost i sigurnost, kombinacija optimizacije protokola i specijaliziranih strategija daje prinose usporedive s onim što je prethodno postojalo na platformama poput AAVE ili spoja tijekom okruženja s višim stopama.

Lanac po lancu: gdje sada žive prinosi

Unatoč širenju L2S -a i alternativnih L1S -a, Ethereum Mainnet i dalje ugošćuje mnoge od najboljih mogućnosti prinosa, i uključivih i isključivih poticaja tokena. Ova postojanost Ethereumove prednosti prinosa značajna je na tržištu na kojem su poticajni programi često premještali kapital koji traže prinos na nove lance.

Među zrelim lancima (Ethereum, Arbitrum, baza, poligon, optimizam), prinosi ostaju depresivni na cijeloj ploči. Izvan Mainnet -a, većina atraktivnih mogućnosti prinosa koncentrirana je na bazu, što sugerira njegovu novu ulogu kao središte sekundarnog prinosa.

Noviji lanci sa značajnim poticajnim programima (poput Berachaina i Sonic -a) pokazuju povišene prinose, ali održivost ovih stopa ostaje upitna jer se poticaji na kraju sužavaju.

Defin mullet: fintech sprijeda, definirao se straga

Značajan razvoj ovog tromjesečja bio je Coinbase uvođenje bitcoin-kolateratiziranih zajmova koje pokreće Morpho u svojoj osnovnoj mreži. Ova integracija predstavlja nastaju teza “Defin Mullet” – FinTech sučelja sprijeda, Defini infrastruktura straga.

Kao šef potrošačkih proizvoda CoinBase Max Branzburg je napomenuo: “Ovo je trenutak u kojem sadramo zastavu koju Coinbase dolazi na lancu, a mi donosimo milijune korisnika sa svojim milijardama dolara.” Integracija donosi Morphove mogućnosti pozajmljivanja izravno u korisničko sučelje CoinBase, omogućujući korisnicima da posuđuju do 100 000 USD u USDC -u u odnosu na svoje Bitcoin Holdings.

Ovaj pristup utjelovljuje stajalište da će milijarde na kraju koristiti protokole Ethereum i DeFi, a da to ne znaju – baš kao što danas koriste TCP/IP bez svijesti. Tradicionalne fintech kompanije sve će više usvajati ovu strategiju, čuvajući poznata sučelja, istovremeno iskorištavajući Defijevu infrastrukturu.

Implementacija Coinbase-a posebno je zapažena po integraciji punog kruga unutar ekosustava Coinbase: Korisnici objavljuju BTC kolateral za kovanje CBBTC-a (CoinBase zamotani bitcoin na bazi) i zaduživanje USDC (CoinBase Stablecoin) na LEALE 2 (A COINBO-OBASE-OBLUND BANDEND LENDEND LENDEND LENDEND LENDEND LENDEND BANDEND BANDING BANDED BANDED BANDED BANDED BANDIND LENDEND BANDED BANDED BANDED BANDED LENDEND LENDEND BANDED BOINDED BOINDED BOINDED LENDER-a.

Gledajući naprijed: katalizatori za tržište pozajmljivanja

Nekoliko čimbenika moglo bi preoblikovati krajolik pozajmljivanja do 2025. godine:

- Demokratizirana kustosa: Budući da modeli kustosa sazrijevaju, mogu li AI agenti u kripto na kraju omogućiti svima da postanu vlastiti kustos? Iako je još rano, napredak automatizacije na lancu sugerira budućnost u kojoj prilagođena optimizacija prinosa rizika postaje dostupnija maloprodajnim korisnicima.

- RWA integracija: Kontinuirana evolucija integracije imovine u stvarnom svijetu mogla bi uvesti nove izvore prinosa koji su manje u korelaciji s kripto tržišnim ciklusima.

- Institucionalno usvajanje: Institucionalna udobnost skaliranja s Defini infrastrukturom sugerira rastuće tokove kapitala koji bi mogli promijeniti dinamiku pozajmljivanja.

- Specijalizirane niše za pozajmljivanje: Pojava visoko specijaliziranih tržišta pozajmljivanja koja ciljaju specifične korisnike trebaju izvan jednostavnog stvaranja prinosa.

Protokoli koji su najbolje pozicionirani za napredak bit će oni koji mogu djelovati učinkovito u spektru rizika, a služit će i konzervativni institucionalni kapital i agresivnije tražitelje prinosa, kroz sve sofisticiraniji upravljanje rizikom i strategije optimizacije kapitala.

{kind=link}