Jacques Sapir, poznati francuski ekonomist i jedan od vodećih zapadnih stručnjaka za rusko gospodarstvo, izvijestio je kako je kazanski summit BRICS zemalja – koje predstavljaju više od 33 posto globalnog BDP-a (po PPP-u) u usporedbi s 29 posto što drži G7 – rezultirao važnim odlukama. Istaknuo je tri, a to su: institucionalizacija kategorije “partnerskih zemalja” unutar BRICS-a, stvaranje BRICS-Clear sustava za olakšavanje razmjene između članica i partnerskih zemalja te osnivanje BRICS-ovog (Re)osiguravajućeg društva. “Posljedice ovih odluka bit će vrlo značajne, ne samo za BRICS i njihove suradnike nego i za zapadni svijet. Kretanje prema globalnom “dezapadnjačenju” se ubrzava”, obznanio je Sapir.

Prema njemu, prisutnost Indonezije, Malezije, Tajlanda i Vijetnama u ovoj kategoriji “partnera” implicira da bi BRICS, koji je već dominantan u Aziji zahvaljujući članstvu Kine i Indije, mogao postati hegemon u ovoj regiji.

Druga bitna odluka, formiranje BRICS Cleara – sustava poravnanja i kliringa za trgovinu unutar saveza i trgovinu između “partnerskih” zemalja – ima za cilj stvoriti alternativu SWIFT sustavu, čiji će prioritet biti korištenje nacionalnih valuta kao instrumenata za podmirivanje međunarodnih transakcija. Kliring transakcija odvijat će se putem “stablecoina” kojim upravlja BRICS-ova Nova razvojna banka. Ovaj sustav crpi inspiraciju iz Europske platne unije (1950.-1957.). Tada su se obračuni transakcija i konačni obračun vršili u dolarima. U BRICS Clearu, “stablecoin” će služiti kao obračunska jedinica, a konačna namira bit će u lokalnim valutama. “Pitanje kliringa je važno jer će trgovina biti multilateralna, između 22 zemlje (9 članica BRICS-a i 13 zemalja partnera)”, ističe ekonomist.

Neovisnost od dolara

Pošto trgovina zahtijeva usluge osiguranja (i za sam ugovor i za prijevoz), standardna procedura toj praksi je i uspostava aktivnosti reosiguranja. S (Re)osiguravajućim društvom BRICS, savez gradi svoju neovisnost od zapadnih osiguravajućih društava. Ova mjera olakšat će trgovinu unutar BRICS-a, kao i trgovinu sa “partnerskim” zemljama i općenito sa svakom zemljom koja želi trgovati sa “BRICS-ovom zonom”.

Sapir naglašava da će BRICS Clear i (Re)osiguravajuće društvo nužno imati značajne posljedice za strukturu globalne trgovine i međunarodnu upotrebu dolara i eura. “Posljedice za globalnu trgovinsku strukturu mogu se podijeliti u dvije kategorije. Prvi uključuje preusmjeravanje trgovinskih tokova zbog preferencijalnih uvjeta za trgovinu unutar BRICS-a i između BRICS-ovih partnera. Gubitak izvoza za “ne-BRICS” i zapadne zemlje iznosit će 5-7 posto volumena za zapadne zemlje. Iako ova brojka nije značajna, udio bi mogao uvelike varirati od zemlje do zemlje i imati destabilizirajuće posljedice za neke. Druga, neposrednija posljedica leži u gubitku poslova zapadnih društava za osiguranje i reosiguranje specijaliziranih za trgovinsko osiguranje, koji će nužno biti značajan. Monetarne posljedice masovnog i relativno brzog procesa dedolarizacije – iako izraz “dedolarizacija” odbijaju dvije zemlje BRICS-a (Indija i Brazil) koje unatoč tome odobravaju i podržavaju BRICS Clear sustav – bit će značajne”, kaže francuski ekonomist.

Trgovina unutar BRICS-a i ona s partnerskim zemljama sada predstavlja 35-40 posto globalne trgovine. Iako se dio nje već odvija u lokalnim valutama, čini se vrlo malo vjerojatnim da taj udio premašuje 20 posto trgovine unutar BRICS-a i trgovine s partnerskim zemljama. To znači da bi se 28-32 posto globalne trgovine, koja se trenutno odvija u dolarima i eurima, postupno moglo transformirati unutar okvira BRICS Clear u trgovinu neovisnu o dolaru i euru, prognozira Sapir.

Masovna prodaja obveznica

Potencijalno bi “dedolarizirani” udio kroz BRICS Clear u sljedećih pet godina iznosio između 70-80 posto, što bi predstavljalo između 19,5 i 25,5 posto globalne trgovine. Mehanički, udio dolara u međunarodnim transakcijama smanjio bi se u skladu s tim.

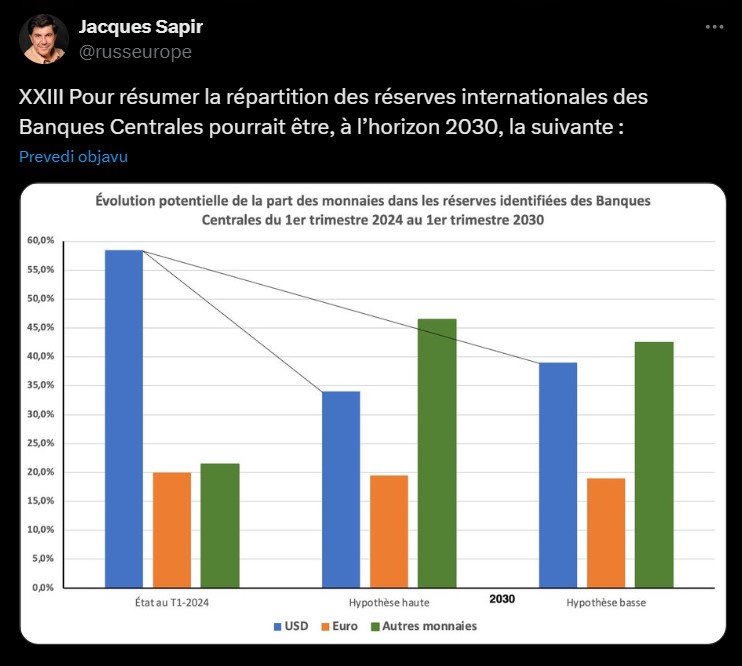

Sapir piše: “Ako procijenimo da udio valute u rezervama Središnje banke grubo odražava korištenje tih valuta u trgovini, udio dolara mogao bi pasti s 58 posto ukupnih identificiranih rezervi na oko 35-40 posto. Udio eura bio bi mnogo manje pogođen jer se euro trenutno uglavnom koristi u trgovini unutar EU i s neposrednim partnerima u EU gdje je, osim Turske, utjecaj trgovine sa ‘zonom BRICS’ nizak. Međutim, utjecaj ne bi bio ograničen na nagli pad dolara i porast ‘drugih valuta’. Doista, iznosi u dolarima koje drže središnje banke drže se u obliku američkih državnih obveznica.

Pomak s 58 posto na 34-39 posto u pričuvama središnje banke implicirao bi masovnu prodaju obveznica državnog trezora, što bi uzrokovalo kolaps javnog tržišta obveznicama i značajne poteškoće za američko ministarstvo financija u refinanciranju duga Sjedinjenih Država. Stoga se može smatrati da će implementacija BRICS Clear sustava imati značajne implikacije na stabilnost globalnog monetarnog sustava, a točnije na ‘zapadni’ dio ovog globalnog monetarnog sustava.”

Tektonske promjene BRICS samita: Najavljeno 13 novih partnera i demontaža svjetskog poretka

{kind=link}