Sredinom svibnja, agencija Moody’s Ratings snizila je kreditni rejting Sjedinjenih Američkih Država s najvišeg Aaa na Aa1, čime je Amerika izgubila i posljednji A rejting kod velikih rejting agencija. Naime, agencija Fitch Ratings u kolovozu 2023. snizila je SAD-u rejting na AA+, dok je S&P Global Ratings još 2011. smanjio američki rejting s AAA razine i tada ga je američko Ministarstvo financija oštro kritiziralo. Ulagači su trenutačno zabrinuti da će rastući američki dug i proračunski deficit dodatno negativno utjecati na gospodarstvo te da će se troškovi zaduživanja dodatno povećati.

“Iako prepoznajemo značajne ekonomske i financijske snage SAD-a, vjerujemo da one više ne uravnotežuju u potpunosti pad fiskalnih pokazatelja”, napisao je Moody’s u objavi, a za rastuće proračunske deficite, za koje se ne vide znakovi smanjenja, okrivio američku administraciju i Kongres.

Kako prenosi Bloomberg, Bijela kuća je prošli petak taj potez opisala kao politički. Steven Cheung, glasnogovornik predsjednika Donalda Trumpa, u objavi na X-u optužio je Marka Zandija, ekonomista Moody’s Analyticsa da je dugogodišnji kritičar politika administracije.

“Nitko ne shvaća ozbiljno njegovu ‘analizu’. Više se puta dokazalo da nije u pravu”, naveo je Cheung, iako je Moody’s Ratings zasebna grupa od Moody’s Analyticsa.

Citigroup je napisao da Moody’sov potez gotovo da ne mijenja investitore. Ništa dramatično, dakle, američki kreditni rejting je i dalje iznimno dobar (i na razini s Austrijom, primjerice), ali sve je to poslužilo kao upozorenje Washingtonu da SAD više nije u eliti najboljih izdavatelja obveznica i da bi mogao doživjeti svoj “Liz Truss trenutak” ako previše nepromišljeno vodi fiskalnu politiku.

Liz Truss, britanska premijerka s najkraćim mandatom, smijenjena je prije nešto manje od tri godine zbog kontroverznog proračuna koji je izazvao rasprodaju britanskih obveznica.

Dug će nastaviti rasti

Ipak, Moody’s očekuje da će se savezni deficiti povećati i dosegnuti gotovo 9% BDP-a do 2035., u odnosu na 6,4% u 2024., uglavnom zbog povećanih kamata na dug, rastuće potrošnje na socijalne naknade i relativno niskog generiranja prihoda. Također, Moody’s veće prinose na državne obveznice smatra faktorom koji šteti fiskalnoj održivosti SAD-a. Štoviše, prinosi između četiri i pet posto blizu su razina koje su prevladavale prije 2007. godine i financijske krize koja je uslijedila.

No, Moody’sova odluka o snižavanju kreditnog rejtinga SAD-a nije došla iznenada; proces je započeo još u studenom 2023., kada je agencija promijenila izglede američkog rejtinga sa ‘stabilnih’ na ‘negativne’, iako je tada za SAD zadržala najvišu ocjenu Aaa. Uobičajeno je da nakon takve promjene izgleda u roku od 12 do 18 mjeseci uslijedi konkretna akcija, što se sada i dogodilo.

Snižavanje američkog državnog rejtinga od strane Moody’sa pogoršalo je zabrinutost ulagača zbog nadolazeće tempirane bombe duga koja bi mogla potaknuti one koji se bore na tržištu obveznica i žele vidjeti veću fiskalnu suzdržanost Washingtona.

Rejting agencija je snizila američki besprijekoran državni kreditni rejting za jedan stupanj, kao posljednja od glavnih rejting agencija koja je snizila rejting zemlje, navodeći zabrinutost zbog rastućeg duga nacije od 36 bilijuna dolara.

Zabrinuti ‘obvezničari’

Taj potez uslijedio je u trenutku kada republikanci koji kontroliraju Zastupnički dom i Senat nastoje odobriti sveobuhvatan paket smanjenja poreza, povećanja potrošnje i smanjenja sigurnosnih mreža, što bi moglo dodati bilijune dolara američkom dugu. Neizvjesnost oko konačnog oblika takozvanog “Velikog lijepog zakona” drži ulagače na oprezu čak i dok se pojavio optimizam u vezi s trgovinom. Prijedlog zakona nije uspio ukloniti ključnu prepreku u petak, čak i dok je američki predsjednik Donald Trump pozvao na jedinstvo oko zakona.

“Tržište obveznica pomno prati što se događa u Washingtonu, posebno ove godine”, rekla je Carol Schleif, glavna tržišna strategica u BMO Private Wealthu, koja je rekla da bi snižavanje Moody’sovog rejtinga moglo učiniti ulagače opreznijima.

“Dok Kongres raspravlja o ‘velikom, lijepom zakonu’, nadzornici obveznica pomno će paziti da se pridržavaju fiskalno odgovorne linije”, rekla je, misleći na investitore u obveznice koji kažnjavaju lošu politiku tako što vladama preskupo zaduživanje.

Snižavanje Moody’sovog rejtinga, koje slijedi slične poteze Fitcha 2023. i Standard & Poor’sa 2011., “na kraju će dovesti do većih troškova zaduživanja za javni i privatni sektor u Sjedinjenim Državama”, rekao je Spencer Hakimian, osnivač Tolou Capital Managementa u New Yorku.

Unatoč tome, smanjenje rejtinga vjerojatno neće izazvati prisilnu prodaju fondova koji mogu ulagati samo u vrijednosne papire s najvišim rejtingom, rekao je Reutersu Gennadiy Goldberg, voditelj strategije američkih kamatnih stopa u TD Securities, budući da je većina fondova revidirala smjernice nakon snižavanja rejtinga S&P-a.

“Ali očekujemo da će to ponovno usmjeriti pozornost tržišta na fiskalnu politiku i zakon o kojem se trenutačno pregovara u Kongresu”, rekao je Goldberg.

Jedno je pitanje koliko će Kongres imati otpora oko toga žrtvuju li se fiskalni principi, rekao je Scott Clemons, glavni investicijski strateg u Brown Brothers Harriman, dodajući da bi zakon koji pokazuje rasipničko trošenje mogao biti destimulirajući faktor za dodavanje izloženosti dugoročnim državnim obveznicama.

Odbor za odgovorni savezni proračun, nestranački think tank, procjenjuje da bi zakon mogao dodati otprilike 3,3 bilijuna dolara dugu zemlje do 2034. ili oko 5,2 bilijuna dolara ako kreatori politike produže privremene odredbe.

Moody’s je u petak izjavio da uzastopne administracije nisu uspjele preokrenuti trend većih fiskalnih deficita i troškova kamata te da ne vjeruje da će fiskalni prijedlozi koji se razmatraju rezultirati značajnim smanjenjem deficita.

Zabrinutost se pokazuje u tržišnom određivanju cijena. Nedavno povećanje premije 10-godišnjih trezorskih obveznica – mjere povrata koju investitori traže za rizik držanja dugoročnog duga – dijelom je znak temeljne fiskalne zabrinutosti na tržištu, rekao je Anthony Woodside, voditelj strategije fiksnog dohotka u Legal & General Investment Management America. Woodside je rekao da tržište “ne pridaje puno kredibiliteta” smanjenju deficita na značajan način.

Dionice se i dalje kupuju

Kako više od desetljeća traju neuspjesi raznih američkih vlada u zaustavljanju velikih fiskalnih deficita, aktualno Moody’s-ovo smanjenje rejtinga izazvalo je kataklizmična upozorenja mnogih velikih imena američke ekonomske i političke scene. No, ništa od svega toga, kao ni rast kamatne stope na tržištu obveznica, nije impresioniralo niti bilo važno investitorima koji su odlučili “kupiti taj pad” i svi američki burzovni indeksi su u ponedjeljak porasli, prvi radni dan nakon objave, pa je tako novo snižavanje rejtinga SAD-a uglavnom ispao “nedogađaj”.

Najbolje je to objasnio Thomas Lee iz Fundstrat Global Advisorsa rekavši da ovdje zapravo ‘nema iznenađenja’, jer Moody’s o američkom deficitu navodi činjenice koje već svi znaju, a naročito upravitelji velikih investicijskih fondova. I teško da je netko ozbiljan zbog toga iznenađen.

Deficit ostaje problem

Analitičare više od duga brine američki deficit koji je na rekordnim razinama. Američki trgovinski deficit dosegao je rekordnih 140,5 milijardi dolara u ožujku, što je porast od 14% u odnosu na veljaču, objavilo je danas američko Ministarstvo trgovine. Od prvog tromjesečja prošle godine deficit se povećao za 92,6 posto jer su tvrtke požurile s uvozom robe u iščekivanju carina.

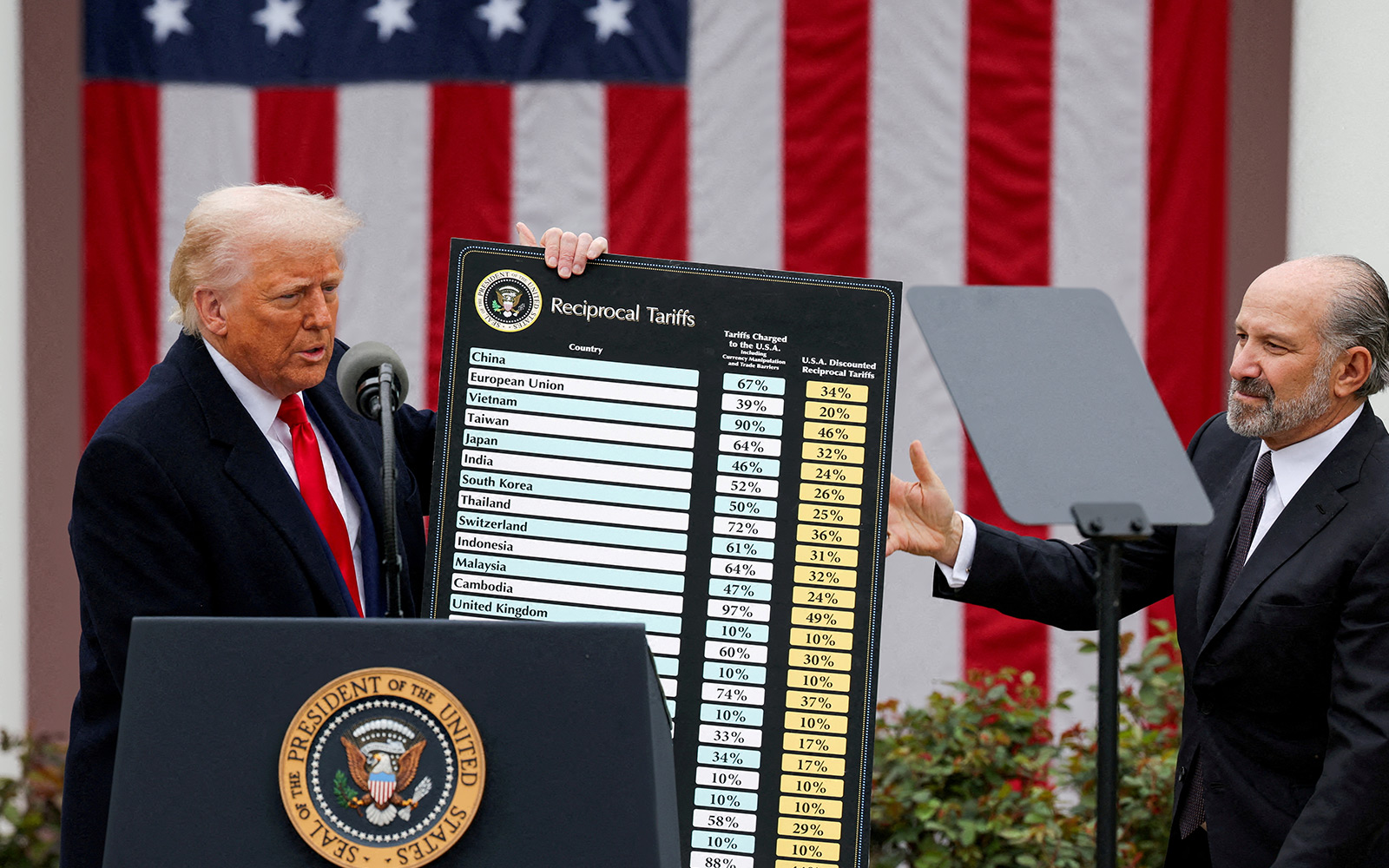

Američki predsjednik Donald Trump najavio je tijekom prošlogodišnje kampanje da će povećati ili uvesti carine na uvoz u SAD, pojačavajući retoriku u prvim mjesecima svog mandata i uvodeći carine Kanadi i Meksiku, a u travnju cijelom svijetu. Američki uvoznici su prva tri mjeseca žurno popunjavali svoje zalihe prije nego što je Trump ostvario svoju prijetnju da neće morati odmah podići cijene.

Prema Trumpu, cilj carina je smanjenje vanjskotrgovinskog deficita SAD-a sa svijetom, ali njegova politika trenutačno ima suprotan učinak. Američki uvoz porastao je u ožujku za 4,4% u odnosu na prethodni mjesec na 419 milijardi dolara, dok je izvoz porastao za 0,2%, na 278,5 milijardi dolara. U prva tri mjeseca zajedno, uvoz je porastao za 23,3% u usporedbi s istim razdobljem prošle godine. Trenutno postoje carine od 145% na uvoz iz Kine, s kojom SAD ima najveći vanjskotrgovinski deficit. Ostatak svijeta podliježe carinama od 10% do srpnja, a budućnost je neizvjesna.

Uvoz robe široke potrošnje znatno se povećao u ožujku, a prednjačili su farmaceutski proizvodi, odjeća, namještaj, nakit i kućanski aparati. Kanadska vlada izvijestila je da je izvoz kanadske robe u Sjedinjene Države pao za 6,6% u ožujku, dok je izvoz u druge zemlje svijeta porastao, a najviše u Ujedinjeno Kraljevstvo, Hong Kong, Njemačku i Nizozemsku.

SAD redovito ima deficite u trgovini robom sa svijetom, ali suficite u trgovini uslugama. Izvoz usluga pao je za 900 milijardi dolara u ožujku na 95,2 milijarde dolara u odnosu na prethodni mjesec, uglavnom zbog značajnog pada broja dolazaka turista iz SAD-a. Broj turista iz Kanade najviše se smanjio.

Trgovinski deficit s Kanadom smanjio se u ožujku sa 7,4 milijarde dolara u veljači na 4,9 milijardi dolara. Deficit s Meksikom ostao je gotovo nepromijenjen na 16,8 milijardi dolara, dok je deficit s Kinom smanjen s 26,6 milijardi dolara na 24,8 milijardi dolara. Trgovinski deficit s EU povećao se s 30,9 milijardi dolara u veljači na 48,3 milijarde dolara u ožujku, priopćilo je Ministarstvo trgovine.

Postoji li ‘bezbolni deficit’?

Priča o američkom deficitu, međutim, ima i svoje naličje koje Europljani teško mogu razumjeti. Naime, čitava jedna škola mišljenja u ekonomskoj znanosti u SAD-u smatra da deficit zapravo nije problem. Stephanie Kelton, vodeća predstavnica Moderne monetarne teorije, tvrdi kako je deficit postao fetiš, instrument ideološke kontrole i izgovor za političku pasivnost. Ako država kontrolira svoju valutu, kaže ona, onda ne postoji rizik od bankrota. Deficit je samo odraz činjenice da država troši više nego što oporezuje – a to, u uvjetima nezaposlenosti, recesije ili krize, nije znak neodgovornosti, već razuma. Prava granica državne potrošnje nije saldo proračuna – već kapacitet gospodarstva i razina inflacije.

Njezin argument dobio je vjetar u leđa tijekom pandemije. Američki Kongres je između 2020. i 2021. usvojio tri fiskalna paketa ukupne vrijednosti veće od pet trilijuna dolara. Deficit je u 2020. iznosio 14,9% BDP-a – najviše od Drugog svjetskog rata. Prema Kelton, to je bio empirijski dokaz kako imamo više prostora nego što mislimo – samo ga se bojimo koristiti. Ipak, rastući deficit nije bio kratkoročan eksces. Prema najnovijim podacima Kongresnog ureda za proračun (CBO), američki federalni deficit u fiskalnoj 2023. dosegao je 1,7 trilijuna dolara – gotovo dvostruko više nego godinu ranije. To znači da je SAD svakog dana trošio 4,7 milijardi dolara više nego što je prikupio, odnosno iznos jednak godišnjem BDP-u Švedske – svakih 130 dana.

I sve je to bilo “bezbolno” dok se 2022. nije pojavila – inflacija. U SAD-u je te godine dosegnula 9,1%, u eurozoni gotovo 11%. Središnje banke naglo su podigle kamate, cijena novca porasla je globalno, a narativ se okrenuo protiv ekspanzivne politike. Kritičari Moderne monetarne teorije ustvrdili su kako je prekomjerna državna potrošnja pregrijala potražnju i time pogurala inflaciju. Kelton i njezini saveznici odgovorili su kako je uzrok inflacije bio vanjski – šokovi na strani ponude, rat u Ukrajini, poremećaji u lancima opskrbe – ali šteta je bila učinjena. Povjerenje u mogućnost “deficita bez posljedica” počelo se narušavati.

Politička neodgovornost

Problem koji je realan i zbog čega “bezbolni deficit” na duži rok postaje neodrživ zove se – politička neodgovornost. Naime, prevladava institucionalna improvizacija. Nitko u Washingtonu ne pomišlja stati na kočnicu. Političari s obje strane i dalje obećavaju više, zadužuju se više i odgađaju stvari. Zašto? Zato što birači nagrađuju kratkoročne koristi, a ne dugoročnu disciplinu. Izabrani dužnosnici usredotočeni su na sljedeće izbore, a ne na sljedeću generaciju.

Mnogi će Amerikanci u budućnosti imati dodatni porezni teret zbog tih dugova, nastalih zbog proširenja opsega potrošnje federalne države kroz razne socijalne naknade i ekonomske subvencije. Samo kamate na dug su (s prijeđenih pola bilijuna dolara – engl. trillion) u prvih sedam mjeseci fiskalne 2024. bile veće od izdataka za obranu i Medicare. To je ostavština bivše administracije.

Nema nikakve sumnje da su deficit (iznad 6% BDP-a) i javni dug (iznad 120% BDP-a) ozbiljan rizik za “fiskalno zdravlje” SAD-a. Crne prognoze govore da će javni dug u roku od pet godina biti na razini od gotovo 135%, pa oni trezveniji poručuju da je ovo zadnji alarm za uzbunu.

No, to je zatečeno stanje koje se, istina, iz godine u godinu pogoršava. Problem je u tome što ni Trumpova administracija nema političke volje da deficit smanjuje znatnijim rezovima strukturno velikih rashoda, a to su oni za socijalne programe. To se ne radi jer Trumpova administracija ima u svojim redovima nekoliko bivših demokrata, a tako i među nekim ključnim biračima, koji se protive klasično-liberalnim, odnosno tradicionalnim (neo)konzervativnim politikama. Zanimljivo je da ljevica i demokrati to ne percipiraju kao svojevrsni fiskalni konsenzus, kojim tzv. MAGA, kao dio republikanaca i praktično svi demokrati, već na dugi rok radi protiv popularnog načela limited government. Štoviše, te dvije strane postigle su očito suglasje o namjeri vraćanja industrije u SAD. A ta je priča na jako dugačkom štapu….

Kako vrijeme prolazi, servisiranje duga postaje skuplje. Svaki dodatni dolar zaduživanja kopa rupu dublje, brže. “Kad si u rupi, prestani kopati.” Kada će američka politička elita prestati kopati i produbljivati rupu?

Povijest nam govori gdje bi ova priča mogla završiti. Civilizacije se ne urušavaju uvijek zbog vojnog poraza ili strane invazije; one se urušavaju iznutra kada im se fiskalni temelji uruše. Rim, Francuska i Britanija su propali financijski prije nego što su propali geopolitički. Hoće li se sličan scenarij dogoditi i Americi?

{kind=link}